健康診断などで大腸ポリープが見つかり、内視鏡で切除した場合、「医療保険やがん保険の給付金は受け取れるのだろうか?」と気になる方も多いのではないでしょうか。

実は、「同じ大腸ポリープでも、保険会社や保険商品によって給付内容が異なることがあります」。ここでは、大腸ポリープで保険金が支払われるケースや、医療保険・がん保険で給付内容に違いが生じる理由、保険選びで押さえておきたいポイントをわかりやすく解説したいと思います。

「同じ治療なのに、保険金が違う」と聞いたことはありませんか?

健康診断や人間ドックで大腸ポリープが見つかり、そのまま内視鏡で切除したという話は珍しくありません。

実際、大腸ポリープの切除は医療保険やがん保険の給付金請求の中でも比較的よく見られるケースです。

ところが、ここで意外な事実があります。

同じ大腸ポリープ、同じ病院で同じ治療を受けたとしても、加入している医療保険やがん保険によって受け取れる給付金が大きく異なることがあるのです。

「大腸ポリープなら必ず給付金が出る」

「医療保険ならどこも同じ」

このように考えていると、実際に給付金を請求した際に思わぬ結果となる場合があります。

今回は、「大腸ポリープの保険と給付金」をテーマに、医療保険・がん保険の違いと、保険選びで本当に大切なポイントについて解説します。

大腸ポリープの治療でも保険金は支払われるのか

結論から言えば、大腸ポリープの切除で医療保険の給付金が支払われるケースは少なくありません。

現在では、大腸内視鏡検査中にポリープが見つかった場合、その場で内視鏡切除術を行うことが一般的です。

大腸ポリープは放置すると将来的にがん化する可能性があるため、小さいうちに切除することは医学的にも合理的な治療とされています。

そのため、

- 入院給付金

- 手術給付金

- 外来手術給付金

などの対象となる場合があります。

しかし、ここで注意したいのは、「必ず支払われる」とは限らないという点です。

「大腸ポリープ 医療保険 支払われない」と検索される方が多い理由もここにあります。

同じ治療でも保険会社によって給付内容が違う理由

実は、医療保険には各社それぞれ異なる約款や給付基準があります。

例えば、同じ内視鏡切除術でも、

- 入院手術として扱う会社

- 外来手術として扱う会社

が存在します。

また、

- 入院給付金が支払われる

- 入院給付金は対象外

- 手術給付金のみ支払われる

など、給付内容も会社や商品によって異なります。

これは保険会社が間違っているわけではなく、それぞれの商品設計や約款に基づいて給付の可否を判断しているためです。

つまり、「医療保険の給付金に関する保険会社による違い」が生まれるのは当然とも言えます。

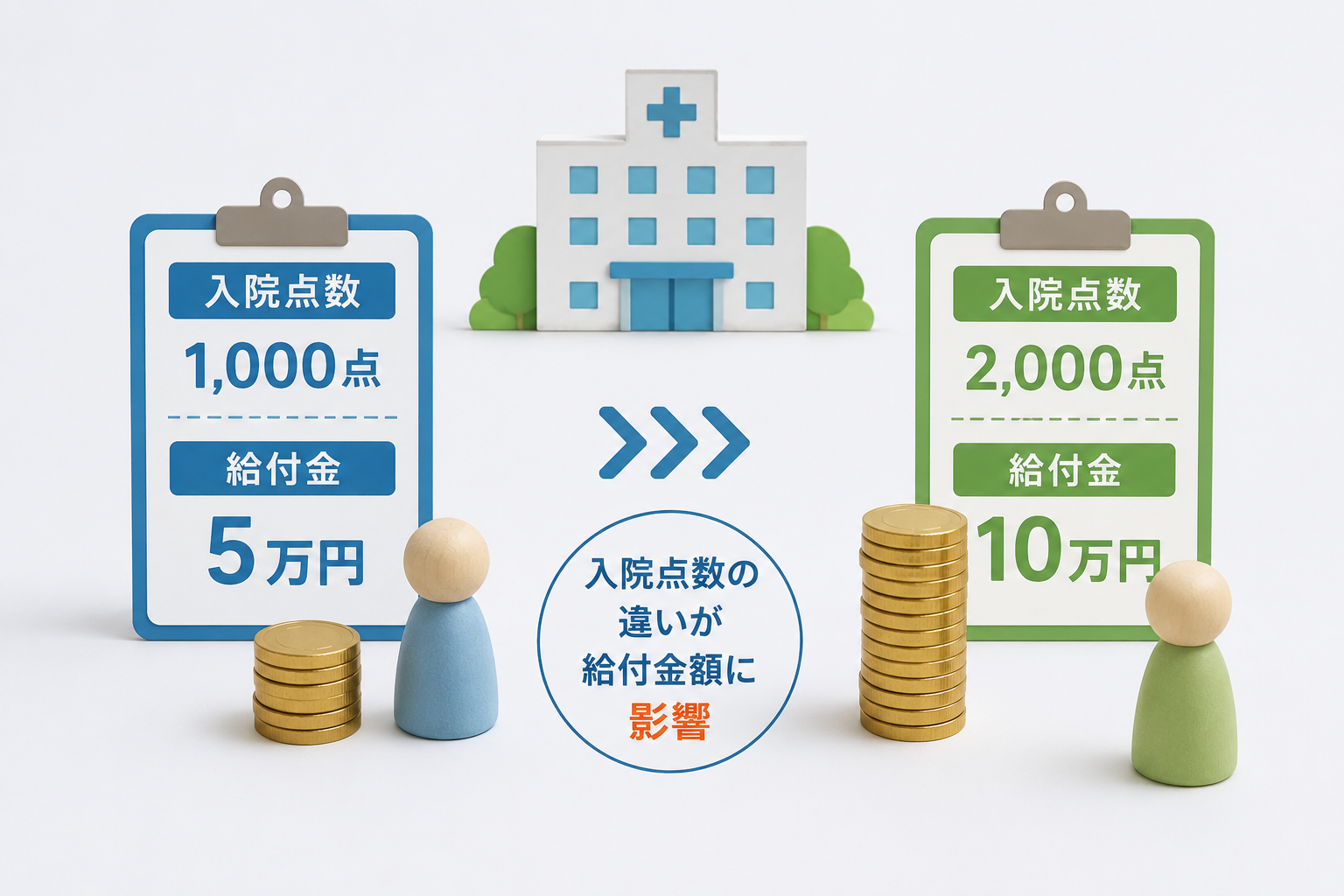

入院点数の違いが給付金額に影響することもある

大腸ポリープの切除では、診療報酬上の「入院点数」の扱いが給付金に影響するケースがあります。

例えば、

- 入院として評価されるケース

- 外来処置として評価されるケース

では、受け取れる給付金が変わることがあります。

さらに、医療機関の設備や診療体制によっても扱いが異なる場合があり、「同じ治療なのに給付金額が違う」という結果につながることがあります。

これは一般の方が事前に判断することは非常に難しく、保険会社の担当者であっても経験がなければ理解しにくい分野です。

大腸ポリープでもがん保険の給付金が変わることがある

医療保険だけではありません。

「大腸ポリープによるがん保険の給付金」についても、保険会社によって大きな違いがあります。

例えば、切除したポリープを病理検査に提出した結果、一部に悪性細胞が確認されたケースを考えてみましょう。

ある保険会社では、

- がん一時金

- がん診断給付金

の対象となることがあります。

一方で別の保険会社では、「100%悪性であること」を給付条件としている商品もあり、その場合は給付対象外となる可能性があります。

つまり、悪性細胞が確認されたという事実だけでは、必ずしもがん保険の給付対象になるとは限らないのです。

このような違いは約款に明記されていますが、加入時に細かな違いまで理解している方は多くありません。

保険料払込免除も商品によって条件が異なる

医療保険やがん保険では、「保険料払込免除」が付帯されている商品があります。

これは、一定の病気や状態になった際に、以後の保険料を支払わなくても保障が継続する制度です。

しかし、この払込免除も保険会社ごとに条件が異なります。

例えば、

- 悪性新生物と診断されたら適用

- 上皮内新生物も対象

- 所定の治療を受けた場合のみ適用

- 一部のがんでは対象外

など、細かな違いがあります。

同じ大腸ポリープのケースでも、ある会社では払込免除が適用され、別の商品では適用されない、ということも十分あり得ます。

給付金だけでなく、将来の保険料負担にも影響する重要なポイントです。

「この保険会社が一番良い」は存在しない

ここまで読むと、「では、どこの保険会社が一番良いの?」と思われるかもしれません。

しかし、実際には一番良い保険会社というものは存在しません。

大腸ポリープでは手厚い商品でも、

- 心疾患

- 脳血管疾患

- がん

- 三大疾病

- 就業不能

など、別の保障では他社の方が優れているケースはいくらでもあります。

一つの事例だけで保険商品の良し悪しを判断することはできません。

だからこそ重要なのは、「どの会社が良いか」ではなく、「どのような保障を必要としているか」を整理した上で商品を選ぶことです。

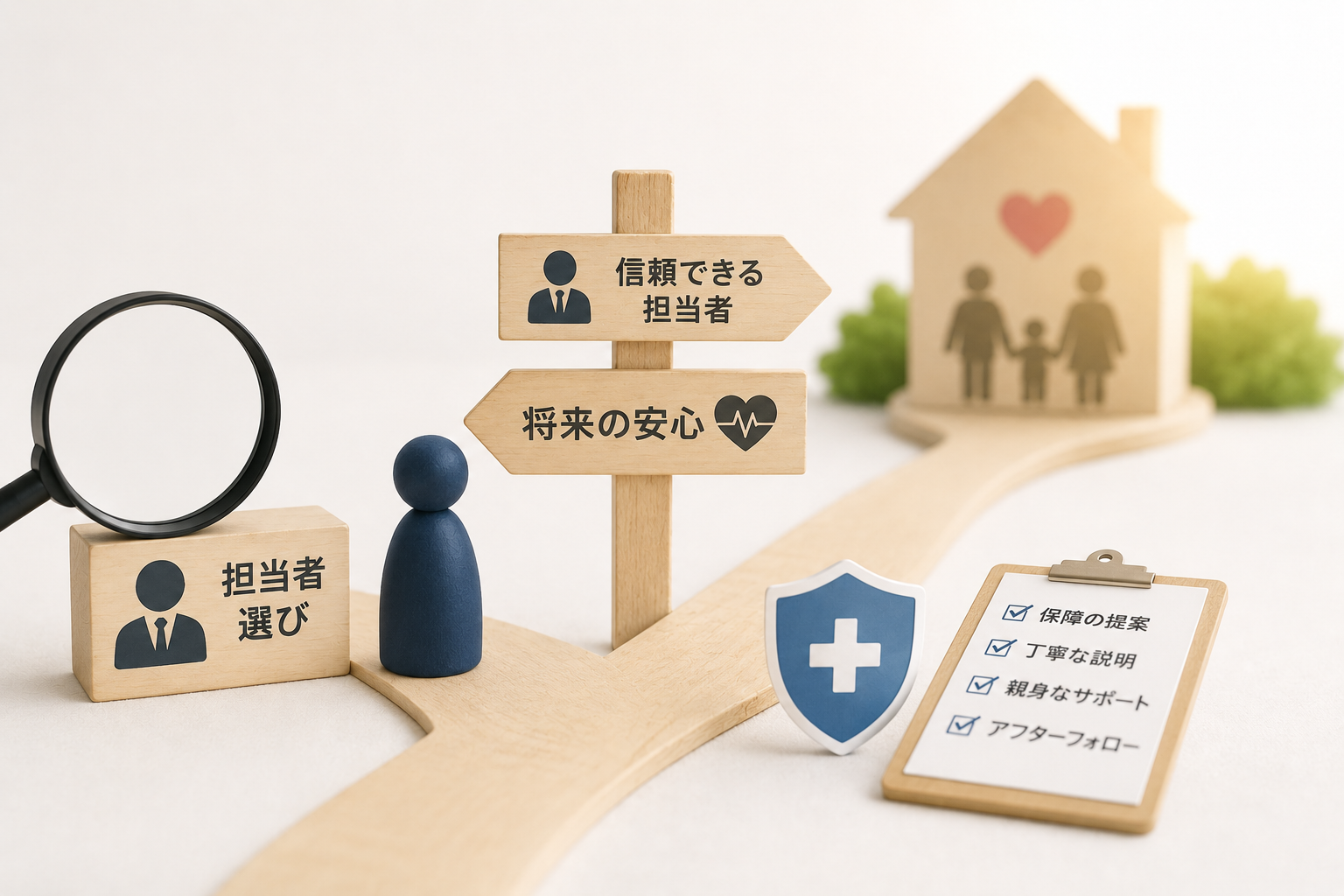

医療保険の担当者選びが将来の安心につながる

大腸ポリープのようなケースを事前にすべて想定して保険を選ぶことは現実的ではありません。

また、担当者がすべての給付事例を知っていることも不可能です。

しかし、実際に数多くの給付請求や保険金支払い事例を経験している担当者であれば、

- 保険会社ごとの違い

- 約款の考え方

- 給付金請求時の注意点

などを踏まえてアドバイスをしてくれる可能性があります。

そのため、「医療保険にといおて担当者の選び方」は、保険会社選びと同じくらい重要と言えるでしょう。

まとめ|保険会社よりも「設計」と「担当者」が重要

大腸ポリープは非常に身近な病気ですが、保険の世界では決して単純なケースではありません。

同じ病気、同じ治療であっても、

- 医療保険

- がん保険

- 保険会社

- 保険商品

- 約款

によって給付内容が変わることがあります。

だからこそ、「〇〇社だから安心」「この商品なら絶対大丈夫」という考え方ではなく、自社やご自身に必要な保障内容を理解し、それに合った商品を選ぶことが重要です。

そして、そのためには保険会社だけを見るのではなく、経験豊富な担当者とともに保障を設計することが、将来後悔しない保険選びにつながります。

法人の場合は、経営者自身の医療保障だけでなく、役員保障や事業継続対策、福利厚生とのバランスも含めて検討する必要があります。

目先の保険料や給付金だけではなく、長期的な経営リスクまで見据えて保険を設計することが、本当に価値のある法人保険の活用と言えるでしょう。

あなたの抱える法人保険の課題が1分でわかる「法人保険最適化診断(無料)」を用意しております。気になる課題の解決に向けた行動指針として、ぜひ活用してみてください。