会社の資産運用や法人保険の見直しを検討していると、「IFA」「独立系FP」といった言葉を目にする機会が増えてきました。

「IFAと独立系FPは何が違うの?」

「資産運用や法人保険は誰に相談すればよいの?」

「担当者によって結果は変わるの?」

このような疑問を持つ経営者の方も多いのではないでしょうか。

投資信託や変額保険、法人保険は一度契約すると長い付き合いになるため、商品選びだけではなく、担当者選びが将来の資産形成や企業経営に大きな影響を与えます。

会社の資産運用や法人保険を検討する際、「何を選ぶか」に目が向きがちですが、本当に重要なのは「誰に相談するか」です。IFAと独立系FPの違いを理解し、信頼できる相談先を見極めることが、失敗しない資産運用と法人保険活用への第一歩になります。

IFAと独立系FPの違いとは?

まずは、それぞれの役割を整理してみましょう。

IFA(独立系ファイナンシャルアドバイザー)とは

IFAとは「Independent Financial Advisor」の略で、日本語では独立系ファイナンシャルアドバイザーと呼ばれます。

証券会社に所属せず、複数の金融機関の商品を取り扱いながら、お客様へ資産運用の提案を行う専門家です。

投資信託や株式、債券などを中心に提案を行い、契約成立時や運用期間中の手数料が主な収益源となります。

近年では変額保険や一部の保険商品も取り扱うIFAも増えており、「保険と資産運用をまとめて相談したい」というニーズにも対応できるケースがあります。

独立系FPとは

一方の独立系FP(ファイナンシャルプランナー)は、相談者から相談料や顧問料を受け取り、中立的な立場でアドバイスを行う専門家です。

資産運用だけではなく、

- 法人保険

- 個人保険

- 相続

- 事業承継

- 税金

- 家計

- ライフプラン

など幅広い分野を対象とします。

金融商品の販売を目的としないケースも多く、「今契約している保険は適切なのか」「資産運用の内容は妥当なのか」といった第三者の視点でのセカンドオピニオンを受けられる点が大きな特徴です。

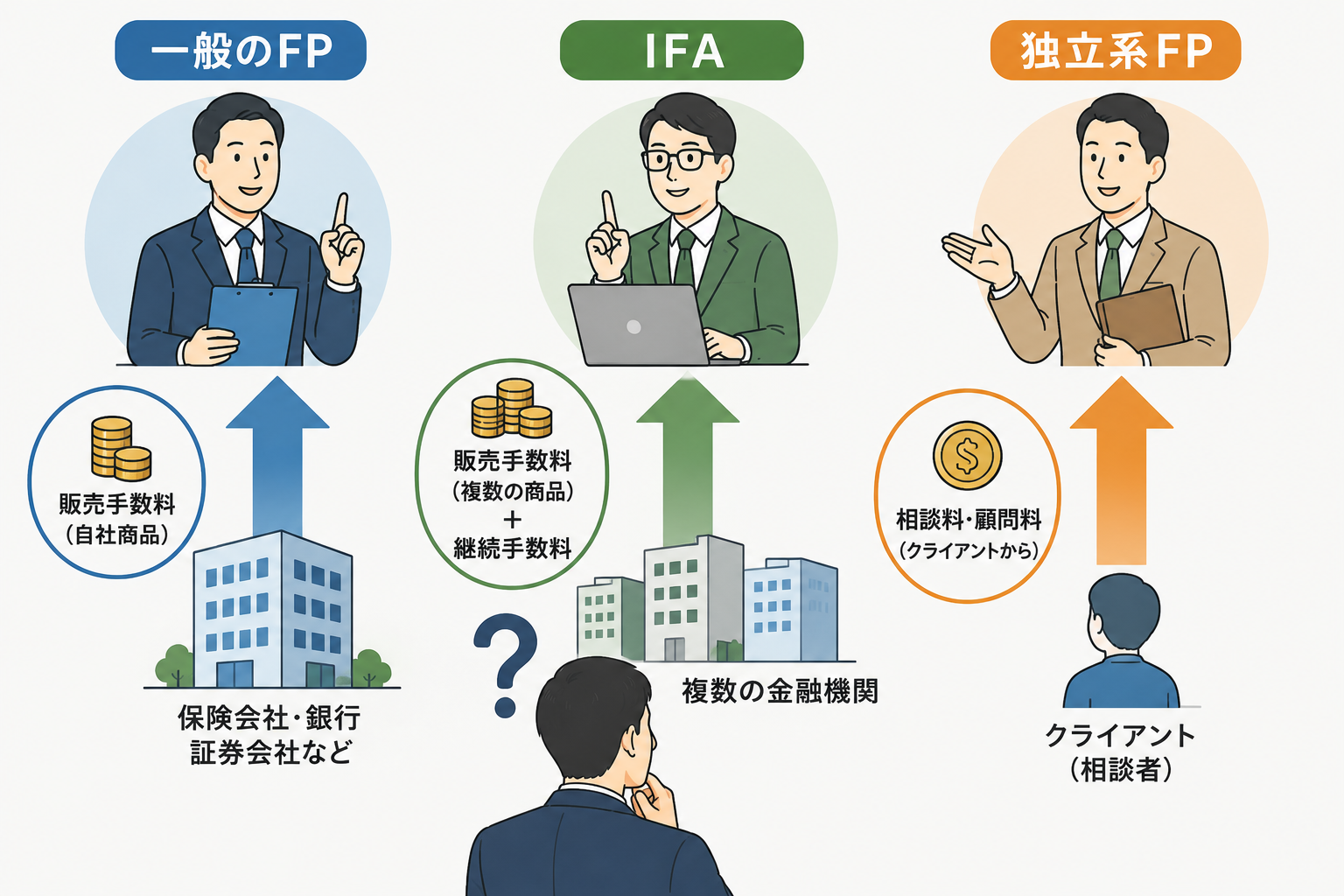

IFAと一般のFP、独立系FPとでは収益構造が異なる

金融商品の相談先を選ぶ際には、「どのように報酬を得ているのか」という収益構造を理解しておくことが大切です。

同じ「FP」という肩書きでも、一般のFP、IFA、独立系FPでは収益の仕組みが異なります。

一般のFP(保険会社・銀行・証券会社など)

保険会社や銀行、証券会社に所属するFP資格保有者は、自社の商品を販売することで手数料や販売実績に応じた報酬を得るケースが一般的です。

金融や保険の知識を持った専門家ではありますが、提案できる商品は勤務先が取り扱う商品が中心となります。

IFA(独立系ファイナンシャルアドバイザー)

IFAは特定の証券会社に所属せず、複数の金融機関の商品を取り扱いながら資産運用の提案を行います。

主な収益源は、投資信託や証券商品の販売手数料や運用残高に応じた継続報酬です。

複数の商品から提案を受けられる点は大きなメリットですが、収益は金融商品の契約や運用に連動するため、その仕組みを理解したうえで相談することが大切です。

独立系FP

独立系FPは、相談者から相談料や顧問料、コンサルティングフィーを受け取り、中立的な立場でアドバイスを行うケースが多く見られます。

金融商品の販売を主な目的としないため、現在加入している保険や資産運用の内容について、第三者の視点から分析や助言を受けられることが特徴です。

もちろん、IFAが必ず販売重視、独立系FPが必ず中立というわけではありません。しかし、それぞれの収益構造を理解しておくことで、「どのような立場から提案を受けているのか」を客観的に判断しやすくなります。

法人保険や資産運用は長期にわたる付き合いになるため、商品だけではなく、相談相手の立場やビジネスモデルにも目を向けることが、後悔しない相談先選びにつながるでしょう。

投資信託や変額保険は「商品」より「担当者」で選ぶ

「投資信託と変額保険はどちらが良いですか?」

この質問はよくあります。

しかし実際には、商品そのものを比較するだけでは十分とは言えません。

同じ商品でも、

- なぜその商品を勧めるのか

- どのような目的で加入するのか

- 将来的にどう活用するのか

といった設計によって結果は大きく変わります。

法人保険でも同じことが言えます。

節税だけを目的に契約した結果、出口戦略がなく解約返戻金を十分に活用できないケースは少なくありません。

商品だけではなく、その商品を設計・提案する担当者の知識や経験こそが重要なのです。

担当者によって資産運用や法人保険の結果は変わる

金融商品は契約したら終わりではありません。

むしろ本当に重要なのは契約後です。

例えば、

- 保険金請求

- 契約内容の変更

- 法改正への対応

- 相続対策

- 法人保険の出口戦略

- 資産配分の見直し

こうした場面では担当者の知識や対応力が問われます。

保険業界では「保全業務」と呼ばれますが、この部分までしっかりサポートできる担当者は決して多くありません。

契約時の説明だけでは、その担当者の実力を見抜くことは難しいため、長期的なサポート体制も確認しておきたいポイントです。

金融商品は誰に相談するのが正解?

では、法人は金融商品を誰に相談すればよいのでしょうか。

それぞれの特徴を簡単に整理してみます。

保険会社

法人保険に強い反面、自社商品が中心になります。

銀行

融資や預金との組み合わせには強みがありますが、提案できる商品には限りがあります。

証券会社

投資信託や株式には詳しいものの、法人保険や相続まで含めた総合提案は担当者によって差があります。

IFA

複数の金融商品から提案を受けられる点が魅力です。

一方で、IFAによって得意分野は異なるため、実績や専門性の確認が重要です。

独立系FP

販売を前提としない相談ができるため、「現在の提案内容が適切か」を客観的に確認したい場合に向いています。

複数会社の保険を扱っている乗合代理店のFPに相談するのもあり

法人保険は個人保険以上に、

- 税務

- 財務

- 会計

- 相続

- 事業承継

まで含めて考える必要があります。

そのため、「どの保険会社の商品か」だけではなく、「法人保険を総合的に分析できるFPに相談する」という考え方もあります。

さらに言えば、複数会社の保険を扱っている乗合代理店のFPであれば、1つの保険会社の商品のなかだけでなく、複数の保険会社の商品から自由に保険設計ができるため、より条件に適した保険を選ぶこともできます。

現在加入している法人保険が本当に自社に合っているのかを客観的に確認するだけでも、大きな価値があるでしょう。

良い担当者を見つける最も簡単な方法

では、良い担当者はどう見極めればよいのでしょうか。

答えは意外にシンプルです。複数の担当者から話を聞くことです。

相見積もりというと価格比較をイメージする方も多いですが、本当に比較すべきなのは担当者そのものです。

例えば、

- 説明がわかりやすいか

- 質問に丁寧に答えてくれるか

- メリットだけではなくデメリットも説明するか

- 自社の商品だけを勧めていないか

- 将来の出口戦略まで説明してくれるか

こうした点を比較すると、担当者ごとの違いは驚くほど見えてきます。

何人かと話をしているうちに、「この人なら長く相談できそうだ」と感じる担当者に出会える可能性は高くなるでしょう。

まとめ|金融商品は「何を買うか」より「誰に相談するか」

IFAと独立系FPは、どちらも資産運用や金融商品に関する専門家ですが、収益構造や立場には違いがあります。

だからこそ、「IFAが良い」「独立系FPが良い」と決めつけるのではなく、自社の目的に応じて相談先を選ぶことが重要です。

そして、法人保険や投資信託、変額保険などの商品を比較する前に、ぜひ「誰が提案しているのか」という視点を持ってみてください。

長期にわたって会社を支える金融商品だからこそ、信頼できる担当者との出会いが、将来の経営や資産形成に大きな違いを生み出します。

金融商品は「何を選ぶか」だけでなく、「誰に相談するか」まで含めて検討することが、失敗しない資産運用と法人保険活用への第一歩と言えるでしょう。

あなたの抱える法人保険の課題解決法が1分でわかる「法人保険最適化診断(無料)」を用意しております。課題解決のための次にすべき行動指針の参考にしてみてください。