法人保険の提案を受けた際に、「解約返戻率のピーク」という言葉を耳にしたことはないでしょうか。

個人保険ではあまり聞かない言葉ですが、法人保険では非常に重要な考え方です。

しかし実際には、

- 解約返戻金ピークとは何なのか

- ピークを迎えたら解約すべきなのか

- 法人保険の解約返戻金はいつ解約するのが正解なのか

よく分からないまま契約しているケースも少なくありません。

法人保険は加入することよりも、その後の活用方法や出口戦略が重要です。

この記事では、法人保険の解約返戻金ピークの意味から、ピーク後の活用方法、失敗しない出口戦略まで分かりやすくお伝えします。

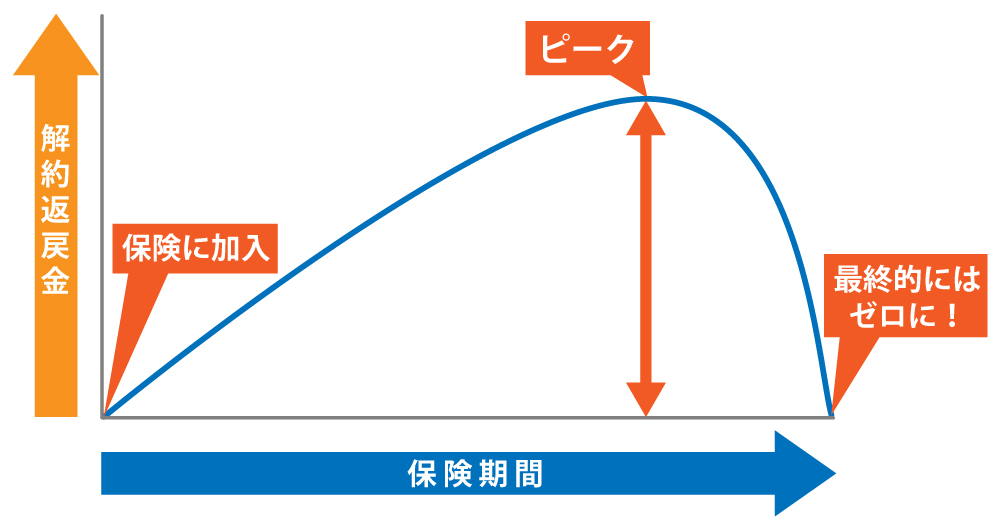

法人保険の解約返戻金ピークとは?

まず理解しておきたいのが、「解約返戻率」と「解約返戻金ピーク」の違いです。

解約返戻率とは、

解約返戻金 ÷ 総払込保険料

で計算される割合です。

例えば、

- 払込保険料総額:1,000万円

- 解約返戻金:900万円

であれば、

解約返戻率は90%となります。

法人保険の多くは、一定期間までは解約返戻率が上昇し、その後は徐々に低下していく設計になっています。

この最も返戻率が高くなる時期を、「解約返戻金ピーク」または「解約返戻率ピーク」と呼びます。

法人保険のキモは解約返戻率のピーク!

個人保険の場合、終身保険などは長期間保有することで解約返戻金が増えていく商品が一般的です。

一方、法人保険は退職金準備や財務対策を目的として設計されている商品が多く、保険料の一部または全部を損金算入できるケースがあります。

つまり、

- 保険料支払い時に損金を取る

- 解約時に益金が発生する

という仕組みです。

保険会社はこの特徴を踏まえ、特定の時期に解約返戻率が最大となるよう商品設計を行っています。

そのため、「法人保険はピークを理解せずに加入すると、本来得られるはずだった効果を十分に活かせない」ということが起こるのです。

法人保険の出口戦略とは?

法人保険の世界では、「入口より出口が重要」と言われます。

ここでいう出口戦略とは、

解約時に発生する益金をどのように活用するか

という計画のことです。

例えば、

- 役員退職金

- 従業員退職金

- 設備投資

- オフィス移転

- システム投資

など、大きな損金が発生するタイミングに解約返戻金をぶつける方法があります。

法人保険 出口戦略 退職金の活用例

最も代表的なのが退職金です。

例えば、

- 解約返戻金:3,000万円

- 役員退職金:3,000万円

の場合、

解約によって発生した益金を退職金の損金で相殺できる可能性があります。

その結果、

- 資金を確保できる

- 税負担を抑えられる

- 一時的な利益の損失を抑える事ができる

というメリットが生まれます。

これが法人保険の出口戦略の基本的な考え方です。

法人保険の解約返戻金ピーク その後はどうする?

実は多くの経営者が悩むのがここです。

ピークを迎えたものの、

- 退職予定がない

- 設備投資予定がない

- 大きな損金を作る予定がない

というケースです。

この場合、単純に「ピークだから解約する」という判断は危険です。

なぜなら保険によっては、将来的に経理処理が変わり、実質的な返戻率が高くなるケースもあるからです。

表面上の解約返戻率だけでなく、税効果を考慮した実質解約返戻率まで分析する必要があります。

法人保険のピーク後の活用方法

法人保険は解約だけが選択肢ではありません。

実際にはさまざまな活用方法があります。

継続

もっともシンプルな方法です。

将来の退職金や事業承継対策として継続保有します。

払済保険

以後の保険料支払いを停止し、保障や積立部分を残す方法です。

キャッシュフロー改善に役立ちます。

期間短縮

契約期間を短縮し、解約返戻金の動きを調整します。

変換

現在の契約を活かしながら保障内容を組み替える方法です。

吸収

企業再編や組織変更時に活用されるケースがあります。

つまり、法人保険 解約返戻金 活用の方法は解約だけではないということです。

転換(下取り)はなぜ注意が必要なのか

法人保険の見直しで提案されることがあるのが「転換」です。

転換とは、現在の契約の解約返戻金を利用して新しい契約へ乗り換える方法です。

一見すると便利に見えますが注意が必要です。

なぜなら実態としては、

- 既存契約の解約

- 新契約への加入

- 一時的な資産計上額を伴う将来の保険料の前納

を同時に行っているのと大きく変わらないからです。

そのため、

- 本当に有利な提案なのか

- 単純解約の方が良くないか

を十分に検討する必要があります。

特に法人契約の場合は経理処理や税務への影響も大きいため、慎重な判断が求められます。

法人保険担当者の選び方で結果は大きく変わる

法人保険は商品選びよりも担当者選びが重要と言われます。

なぜなら、ピーク後の選択肢は会社ごとに異なるからです。

良い担当者は、

- 解約

- 継続

- 払済

- 期間短縮

- 変換

- 吸収

といった複数の選択肢を説明できます。

一方で、「解約しましょう」「転換しましょう」しか提案できない担当者は注意が必要です。

良い法人保険担当者の特徴

良い担当者は、

保険商品だけではなく、

- 財務

- 税務

- 退職金制度

- 事業承継

- キャッシュフロー

まで考慮して提案します。

つまり、保険を売る人ではなく、出口戦略を一緒に考えられる人が本当に頼れる担当者と言えるでしょう。

まとめ

法人保険の解約返戻金ピークとは、解約返戻率が最も高くなる時期のことです。

しかし、ピークを迎えたからといって必ず解約するのが正解ではありません。

重要なのは、

- 解約返戻金ピークを把握すること

- 出口戦略を考えること

- 解約以外の活用方法も検討すること

- 信頼できる担当者と相談すること

です。

法人保険は加入時よりも出口設計で成果が決まります。

「法人保険 解約返戻金ピーク その後」をどう考えるかによって、会社の財務に与える影響は大きく変わるでしょう。

もし現在加入している法人保険の内容に疑問を感じたり、これから導入を検討したいと考えている場合は、「税務・財務・保険を総合的に理解し、説明ができ、対案を立てられる担当者」へ相談することをおすすめします。

すでに法人保険の契約をしているのであれば、自分の会社がどのような状況にあるか、他の経営陣に説明できるぐらい理解することです。

課題解決のために1分でわかる「法人保険最適化診断(無料)」を用意いたしました。ぜひ活用してみてください。