「保険会社は1社にまとめた方が良いのだろうか?」

「医療保険やがん保険は別々の会社で加入しても大丈夫?」

「複数の保険商品で迷ってしまい、どれを選べば良いか分からない」

保険を検討していると、このような悩みを持つ方は少なくありません。

実は、保険は必ずしも1社にまとめる必要はありません。場合によっては複数の保険会社を利用したり、同じ保険会社の保険を分けて契約したりすることで、自分に合った保障内容を実現できることもあります。

この記事では、保険の複数加入のメリット・デメリットや、保険業界で使われる「証券分割」という考え方、高額割引の仕組みなどについて分かりやすく解説します。

保険は1社にまとめるべき?複数加入するべき?

まず結論から言うと、保険を1社にまとめることが正解とは限りません。

保険選びで大切なのは「どの会社を選ぶか」ではなく、「自分に必要な保障を無理なく準備できるか」です。

例えば、

- A社は医療保険が充実している

- B社はがん保険が強い

- C社は死亡保障の保険料が安い

ということは珍しくありません。

この場合、無理に1社へまとめるよりも、それぞれの強みを活かして契約した方が満足度の高い保険設計になる可能性があります。

一方で、1社にまとめることにもメリットはあります。大切なのは、それぞれの特徴を理解したうえで選ぶことです。

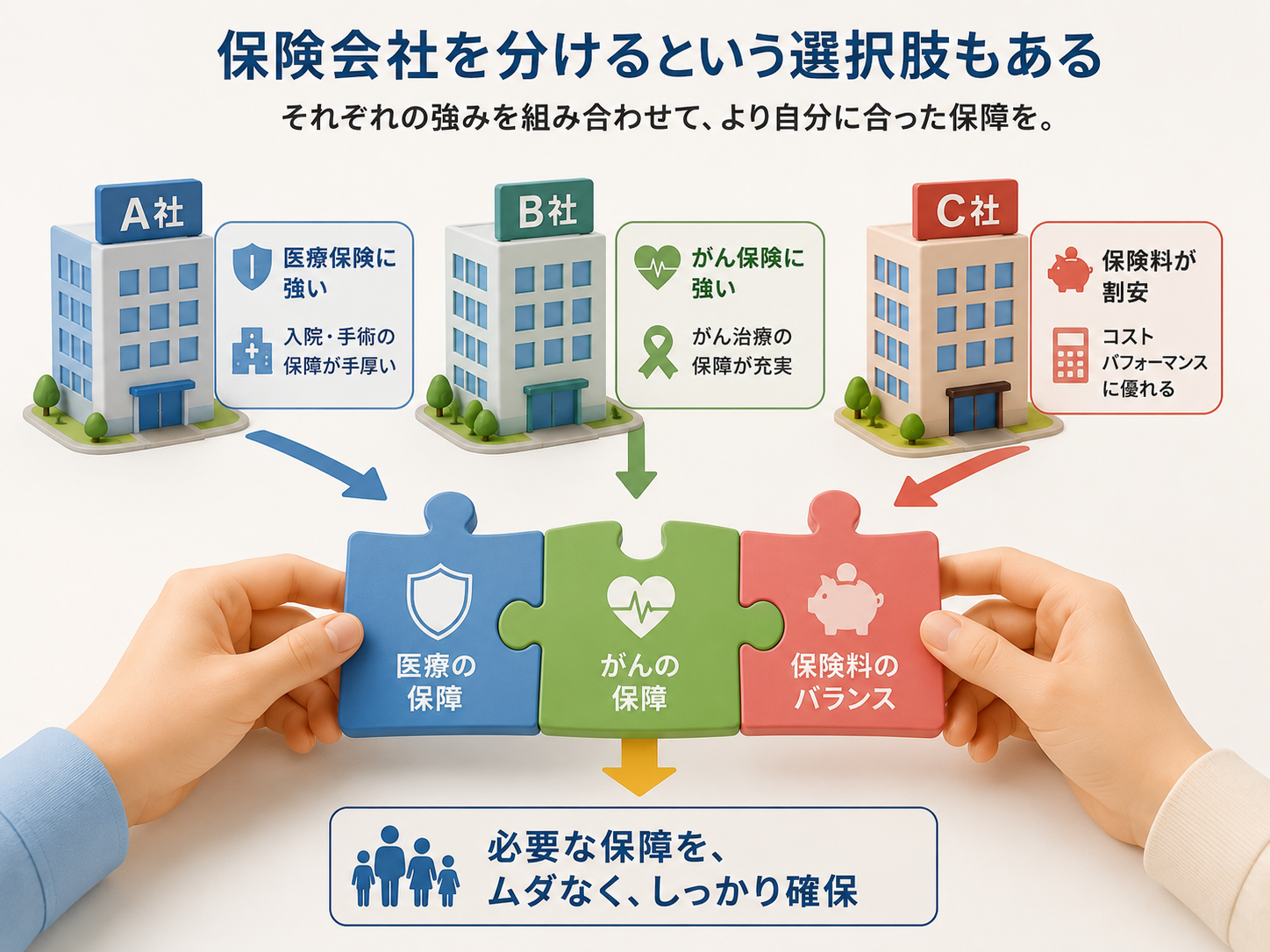

保険会社を分けるメリット

1. それぞれの得意分野を活用できる

保険会社によって得意な商品は異なります。

例えば、

- 医療保険に強い会社

- がん保険に強い会社

- 介護保険に強い会社

- 死亡保険に強い会社

などがあります。

そのため、保険会社を分けることで、それぞれの商品の長所を組み合わせることができます。

これは「保険複数加入」の大きなメリットと言えるでしょう。

2. 商品改定リスクを分散できる

想定よりも保険会社が支払う保険金や給付金の支払いが多くなり過ぎてしまうと、約款の内容や社会保障のルールが変わる事もあります。

例えば、白内障手術の多焦点眼内レンズや新型コロナウイルスのホテルや自宅治療は、民間の医療保険では給付金が支払われなくなりました。

このようなケースを考慮すると、すべてを1社に集中させるよりも、複数の会社を利用してリスク分散したほうが良い場合があります。

投資で分散投資を行うように、保険も分散するという考え方です。

3. より自分に合った保障設計ができる

保険は本来、「必要な保障を組み合わせて作るもの」です。

そのため、

- 医療保険はA社

- がん保険はB社

- 死亡保険はC社

という形も十分に選択肢になります。

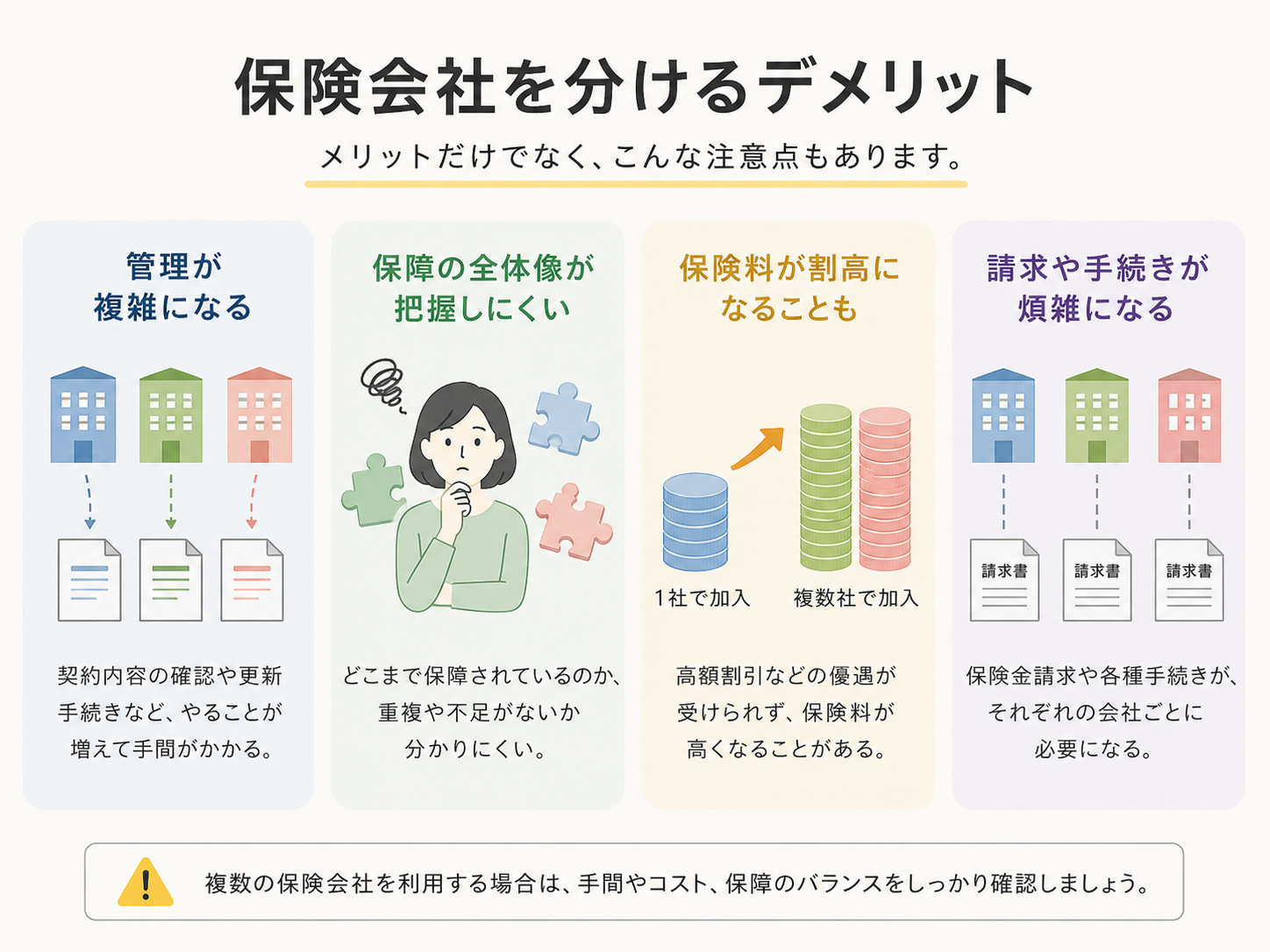

保険会社を分けるデメリット

1. 管理が複雑になる

保険会社が増えると、

- 証券の管理

- 契約内容の確認

- 住所変更手続き

- 保険金請求

などの手間が増える可能性があります。

2. 担当者が複数になる場合がある

保険会社ごとに担当者が異なる場合、「誰に相談すれば良いのか分からない」という状況になることもあります。

特に高齢になった際には、管理のしやすさも重要なポイントになります。

3. 高額割引を受けられないケースがある

生命保険の一部商品では、契約金額が大きくなると保険料が割安になる「高額割引」という制度があります。

契約を分散した結果、この割引が適用されなくなるケースもあります。

証券分割とは?保険のプロが活用する考え方

保険業界には「証券分割」と呼ばれる考え方があります。

これは簡単に言えば、1つの大きな契約として加入するのではなく、複数の契約に分けて加入する方法です。

例えば、死亡保障3,000万円を準備したい場合、

- 3,000万円を1契約で加入する

- 1,000万円×3契約で加入する

という考え方があります。

なぜわざわざ分けるのでしょうか。その理由は、将来の見直しがしやすくなるからです。

例えば子どもが独立した時に保障を減らしたい場合、3契約のうち1契約だけ解約するといった柔軟な対応ができます。

また、特約の付け方を変えることで保障内容を細かく調整できる場合もあります。

保険の高額割引とは?知らないと損する保険料の仕組み

生命保険には「高額割引」という制度が存在する商品があります。

これは契約金額が一定額を超えると、保険料が割引される仕組みです。

極端な例ですが、

- 死亡保障9,990万円

- 死亡保障1億円

では、1億円の方が保険料が安くなるケースもあります。

一般の方には少し不思議に感じられるかもしれませんが、生命保険では珍しい話ではありません。

ただし、この考え方はすべての保険に当てはまるわけではありません。

医療保険やがん保険では事情が異なる

医療保険やがん保険、介護保険などの第三分野保険では、高額割引の考え方がほとんど存在しない商品も多くあります。

そのため、

- まとめた方が有利なのか

- 分けた方が有利なのか

は商品ごとに判断する必要があります。

医療保険・がん保険は同じ会社で入るべき?

結論から言えば、必ずしも同じ会社である必要はありません。

例えば、

- 医療保険は保障内容を重視

- がん保険は診断一時金を重視

と考えた場合、それぞれ別会社の商品が最適になることもあります。

近年は商品ごとの差が大きくなっており、「同じ会社だからまとめる」という考え方だけで選ぶのは少しもったいないかもしれません。

重要なのは、どの会社かではなく、どの保障が自分に必要なのかを考えることです。

保険商品が選べないときは「分ける」という選択肢もある

保険を比較していると、「この商品も良い」「でもあちらの商品も捨てがたい」ということがあります。

そんなときは必ずしも1つに絞る必要はありません。

例えば、

- A商品に50%

- B商品に50%

という考え方もあります。

あるいは、

- 3つの商品に3分の1ずつ加入する

という方法もあります。

もちろん商品によって向き不向きはありますが、保険設計の現場では決して珍しい考え方ではありません。

良い保険担当者は「商品を売る人」ではなく「設計できる人」

保険選びで最も重要なのは、実は保険会社ではありません。

本当に重要なのは、その担当者が保険を設計できるかどうかです。

良い担当者は、

- 保険会社ごとの特徴を理解している

- 高額割引の仕組みを理解している

- 証券分割を活用できる

- 将来の見直しまで考えている

- 契約後のサポートも考えている

という特徴があります。

一方で、「この商品が一番です」と単純に勧めるだけの担当者は注意が必要です。

保険は加入して終わりではありません。人生の変化に合わせて見直しながら付き合っていくものです。

そのため、保険会社の知名度よりも、担当者の設計力や提案力を見ることが大切です。

まとめ

保険は必ずしも1社にまとめる必要はありません。

複数加入には、

- 商品の長所を組み合わせられる

- 柔軟な設計ができる

リスク分散につながる

というメリットがあります。

一方で、

- 管理が複雑になる

- 高額割引を受けられない場合がある

といったデメリットもあります。

大切なのは「まとめるか」「分けるか」ではなく、自分に必要な保障をどう設計するかです。

保険選びで迷ったときは、保険会社の名前だけで判断するのではなく、証券分割や高額割引といった考え方も踏まえながら、自分に合った保険設計を考えてみてはいかがでしょうか。

また、もしもあなたが法人の経営者や経営に関わる立場であるなら、加入している法人保険についてもよく理解しておくべきです。

いま加入中の法人保険がどのような状態にあるのか、何にどれだけの保証があるのか、どんな目的のために加入しているのか、そういったことをよく理解していないかもしれないと不安に感じたなら、いちど1分でわかる「法人保険最適化診断(無料)」で、あなたの会社の保険状況をチェックしてみてください。

保険状況の確認と共に、次に何をすればよいかがレベルごとにわかるようになっています。本当に良い担当者の探し方もわかりますので、ぜひ活用してみてください。