「法人保険は経費になるから得ですよ」法人向けの保険営業を受けた際、このような説明を聞いたことがある経営者の方も多いのではないでしょうか。

確かに法人保険には、保険料の一部または全部を損金算入できる商品が存在します。そのため、節税対策として法人保険を検討すること自体は決して間違いではありません。

しかし実際には、「節税になる」という言葉だけを信じて加入した結果、後から後悔するケースも少なくありません。なぜなら、法人保険は「経費になるかどうか」だけで考えるものではなく、本来は“会社を守るため”に設計するものだからです。

法人保険=何でも得になるわけではない

法人保険について、「法人契約にすれば経費で落とせるから得」と考えている方は少なくありません。

しかし、ここには大きな落とし穴があります。それは、法人で受け取る保険金は、基本的に会社の利益(営業外収益)になるという点です。

つまり、

- 保険料を支払う時は損金

- 保険金、給付金、解約返戻金を受け取る時は益金

という関係になります。

例えば、解約返戻金を受け取った場合や死亡保険金が入った場合、そのお金は会社の利益として計上され、法人税の対象になるケースがあります。

そのため、「節税になると思って入ったのに、結局あとで課税された」という事態も起こり得るのです。

法人保険は“魔法の節税商品”ではありません。重要なのは、「何のために加入するのか」を明確にすることです。

本来の法人保険は“会社を守る仕組み”

本来、法人保険の役割は節税ではなく、「会社のリスク対策」です。

特に中小企業では、社長や役員が会社経営に大きな影響を与えているケースが多くあります。

例えば、

- 社長が倒れた

- キーマン社員が長期離脱した

- 役員が急逝した

こうした事態が起きると、売上低下や資金繰り悪化に直結する場合があります。

このリスクに備えるのが「キーマン保険」です。

キーマンリスク対策としての法人保険

キーマン保険とは、会社経営において重要な人物に万一のことがあった際、会社が受け取る保険です。

特に以下のような企業では重要性が高まります。

- 社長個人の営業力に依存している会社

- 特定技術者への依存度が高い会社

- 少人数経営の会社

- 後継者問題を抱える会社

例えば社長が突然働けなくなった場合、

- 売上減少

- 借入返済への影響

- 従業員給与の支払い

- 取引先の信用低下

など、経営全体に影響が及ぶ可能性があります。

その際、法人保険によって資金を確保しておくことで、

- 当面の運転資金

- 採用費

- 引継ぎコスト

- 借入返済

- 退職金準備

などに充てることができます。

つまり法人保険は、「会社が存続するための備え」として考えるべきなのです。

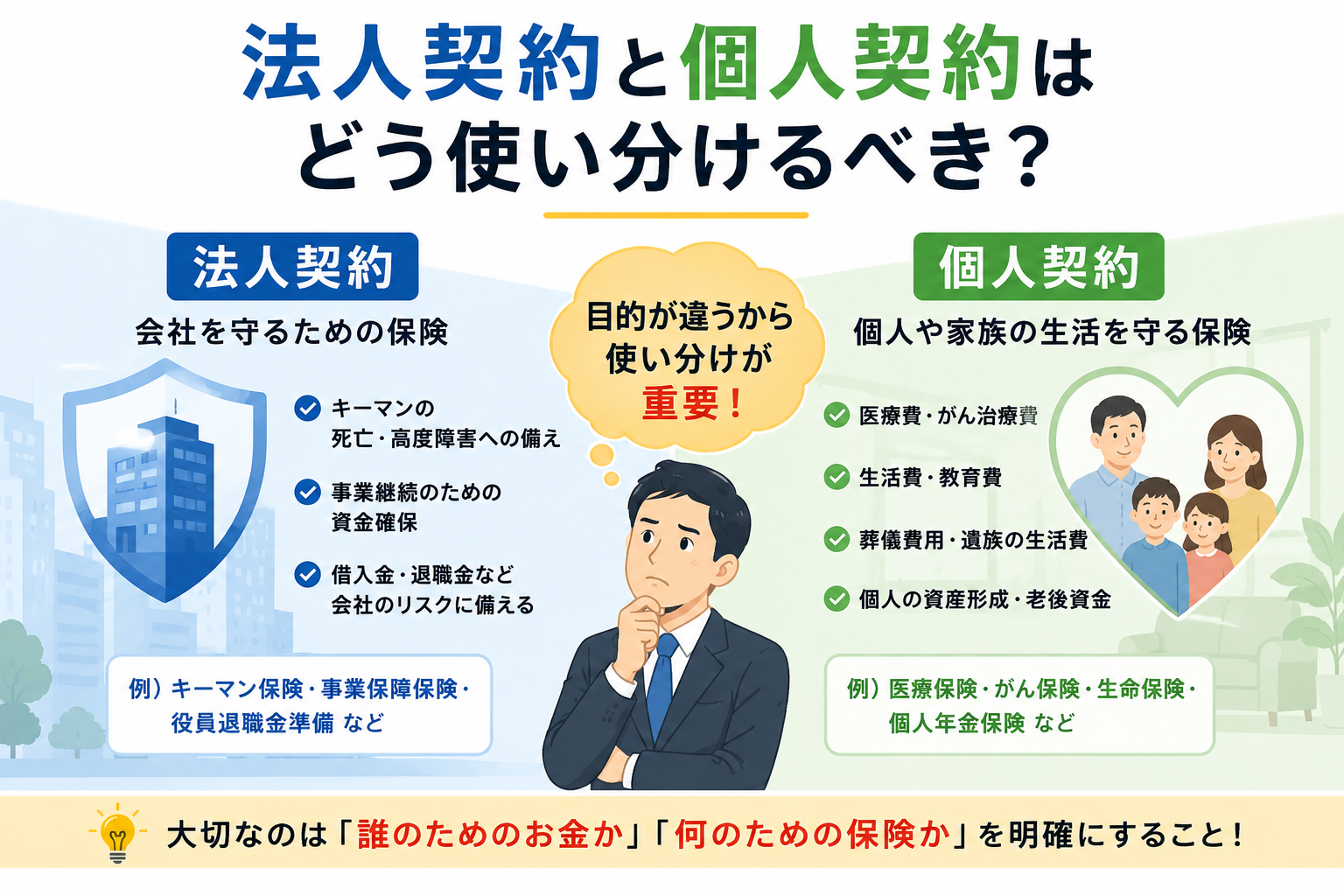

法人契約と個人契約はどう使い分けるべき?

ここで重要になるのが、「法人契約」と「個人契約」の使い分けです。

実は、すべてを法人契約にすれば良いわけではありません。

個人契約が向いているケース

以下のようなお金は、基本的に個人契約で準備した方が合理的です。

- 医療費

- がん治療費

- 葬儀費用

- 遺族の生活費

- 個人資産形成

- 相続対策

これらは“個人や家族の生活”に関わるお金だからです。

法人で保険金を受け取ると、会社の利益扱いになるため、結果的に使いづらくなるケースがあります。

法人契約が向いているケース

一方で、以下のようなものは法人契約と相性が良いケースがあります。

- キーマン対策

- 借入金対策

- 事業保障

- 役員退職金準備

- 事業承継対策(自社株対策)

つまり、「会社を維持するためのお金」は法人契約が向いているということです。

大切なのは、「誰のためのお金なのか」「何の目的で必要なのか」を整理することです。

法人保険で失敗する会社の共通点

法人保険で失敗する会社には、いくつか共通点があります。

① 節税だけで判断している

もっとも多いケースです。

「損金になるから」「税金が減るから」だけで加入すると、本来必要な保障内容とズレてしまうことがあります。

② キャッシュフローを見ていない

法人保険は長期間払い続けるケースも多いため、資金繰りとのバランスが重要です。

無理な保険料設定は、逆に経営を圧迫する原因になります。

③ 会社のリスク分析ができていない

本来であれば、

- 社長不在時の損失

- 必要運転資金

- 借入残高

- 固定費

- 後継者問題

などを踏まえて保障額を考える必要があります。

しかし、そこまで分析せずに提案されるケースも少なくありません。

法人保険は「誰から入るか」が重要

法人保険は非常に複雑です。税務、財務、キャッシュフロー、事業承継など、さまざまな知識が必要になります。

そのため、「とりあえず損金になる商品を勧める担当者」ではなく、

- 会社の状況を分析できる

- 財務知識がある

- 事業内容を理解しようとする

- 保険以外の視点も持っている

このような担当者を選ぶことが非常に重要です。

では、今の担当者が本当に信頼できる担当者かどうかを見極めるにはどうすれば良いのでしょうか。

ひとつの方法としておすすめなのが、現在加入している保険について相見積もりを依頼してみることです。

生命保険でも損害保険でも、個人保険でも法人保険でも構いません。現在の担当者や他の保険担当者に対し、加入中の保険内容を見てもらい、見積もりや提案を依頼してみましょう。

その際、

「損害保険は専門外なのでよく分かりません」

「生命保険しか扱っていません」

「全部の保険については見られません」

といった返答をする担当者は注意が必要です。

なぜなら、保険は本来、それぞれが独立して存在しているものではなく、法人保険・個人保険・生命保険・損害保険が相互に関係しながら、会社や経営者、従業員、家族を守る仕組みだからです。

本当に優秀な担当者であれば、自分が扱えない分野があったとしても、専門家と連携しながら全体最適の視点で提案しようとします。

また、説明が分かりにくい担当者にも注意が必要です。

保険は専門用語が多く複雑な商品ですが、本当に知識と経験のある担当者ほど、難しい内容を分かりやすく説明できます。

さらに、説明力の高い担当者は、事故対応や保険金請求時、保険会社との交渉や各種手続きにおいても力を発揮するケースが少なくありません。

もし現在の担当者の説明が分かりにくかったり、質問しても納得できる回答が得られなかったりするのであれば、一度他の担当者の話を聞いてみる価値は十分にあるでしょう。

法人保険は「どの商品に入るか」以上に、「誰から入るか」が重要です。

本当に良い法人保険設計とは、保険を売ることではなく、会社の未来と経営リスクを見据えて、最適な仕組みを一緒に考えてくれるパートナーを選ぶことなのです。

本当に頼れる担当者とは「設計できる人」

保険は生命保険だけ、損害保険だけを個別に考えればよいものではありません。

法人契約と個人契約の使い分けはもちろん、

- 生命保険

- 損害保険

- 会社の財務状況

- 事業承継

- 借入金対策

- 社長や家族のライフプラン

などを総合的に考えながら設計していく必要があります。

こうした全体最適の視点でお金やリスクを考えることを「ファイナンシャルプランニング」といいます。

FP資格を持っていること自体は大切ですが、資格試験で学ぶ知識はあくまでインプットです。

本当に重要なのは、その知識を活かしてクライアントごとに最適な提案や設計を行い、実際の課題解決につなげられることです。

法人保険においても同じです。

単に保険商品を販売するのではなく、会社の状況や経営者の考え方を理解し、「何のために保険が必要なのか」を一緒に考えられる担当者こそ、本当に頼れるファイナンシャルプランナーと言えるのではないでしょうか。

まとめ|法人保険は“節税商品”ではなく“経営戦略”

法人保険は、単なる節税商品ではありません。

本来は、

- 会社を守る

- 従業員を守る

- 事業を継続する

- 万一に備える

ための経営戦略の一部です。

だからこそ、「どの商品に入るか」よりも、「何の目的で加入するのか」「法人契約と個人契約をどう使い分けるか」「どんなリスクに備えるのか」を整理することが重要になります。

もし現在加入している法人保険について、

- 内容をよく理解していない

- 節税目的だけで加入した

- 保障内容が会社に合っているかわからない

という場合は、一度見直してみる価値があるかもしれません。

法人保険は、“加入すること”よりも、“正しく設計すること”が何より大切なのです。

もしも現在の契約内容が求めるものとマッチしていないかもしれないと感じたのなら、この機会に一度見直してみてはいかがでしょうか。

まずは1分でわかる「法人保険最適化診断(無料)」で、あなたの会社の保険状況をチェックしてみましょう!