法人保険を検討する際、多くの経営者は「どの保険商品が良いのか」「どの保険会社が有利なのか」という点に注目します。

もちろんそれも重要ですが、実際に法人保険で失敗してしまう会社には、ある共通点があります。

それは、ズバリ「担当者選びを軽視していること」です。

実は法人保険は、個人保険とは比べものにならないほど実務が複雑です。そのため、担当者の経験値や知識不足が、後々大きなトラブルへ発展するケースも少なくありません。

法人保険で失敗する原因や、信頼できる担当者を見極めるポイントについて解説します。

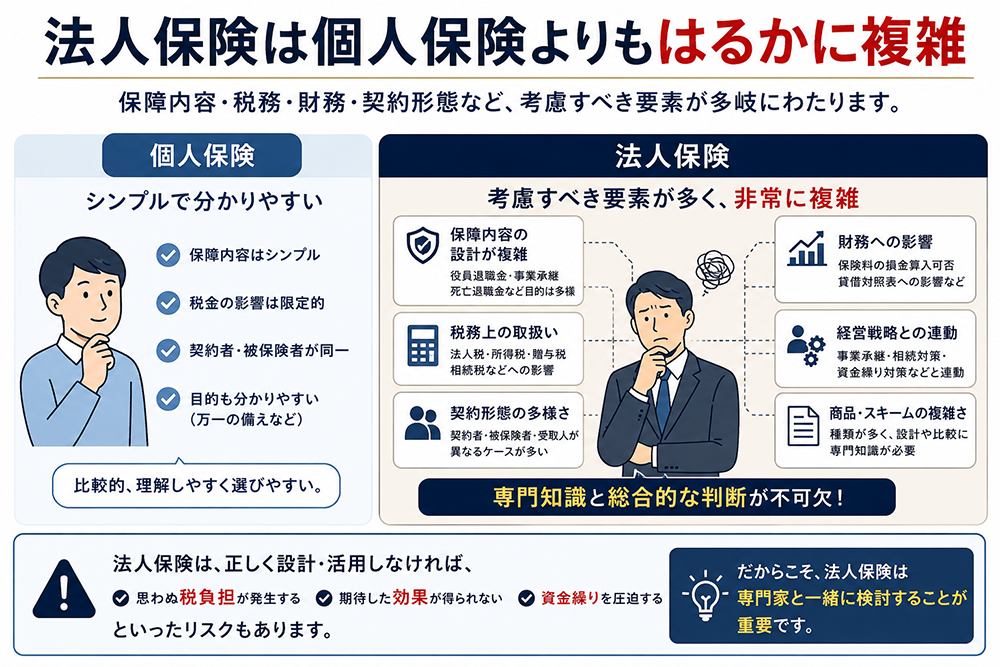

法人保険は個人保険よりもはるかに複雑

「保険」と聞くと、多くの人は個人向け保険をイメージします。

しかし、法人保険はまったく別物と言っても過言ではありません。

特に大きく異なるのが、

- 契約者

- 被保険者

- 保険金受取人

- 経理処理

- 税務処理

- 必要書類

などの実務面です。

個人保険の場合、契約者も受取人も自然人(個人)であることがほとんどですが、法人保険では契約主体が「法人」になります。

そのため、

- 登記簿謄本

- 印鑑証明

- 法人確認資料

- 取締役会議事録

- 決算書

- 法人口座情報

など、追加書類が必要になるケースも珍しくありません。

さらに、保険金請求や解約返戻金の受け取り時にも、個人保険より確認事項が増えます。

つまり法人保険は「契約して終わり」ではなく、「契約後の運用や万が一の対応まで含めて設計する保険」なのです。

法人保険で失敗する会社の共通点

1. 商品だけで選んでしまう

法人保険でよくある失敗が、

「返戻率が高いから」

「損金になるから」

「節税になると聞いたから」

という理由だけで加入してしまうケースです。

もちろん、

- 全額損金

- (長期)平準定期

- 半損

- 逓増定期

- 医療保険

- がん保険

などの商品性は重要です。

しかし、法人保険は会社の財務状況や将来設計によって、最適な形が大きく変わります。

例えば、

- 事業承継対策

- 退職金準備

- 借入対策

- 万が一の運転資金確保

- 役員保障

- 福利厚生

など、目的によって選ぶべき商品は異なります。

それにもかかわらず、「今売れている商品」だけを勧められ、そのまま加入してしまう会社は少なくありません。

2. 担当者の経験値を確認していない

法人保険は、担当者の知識と経験によって結果が大きく変わります。

なぜなら、法人保険では契約時よりも、

- 保険金請求

- 名義変更

- 解約

- 税務処理

- 役員変更

- 事業承継

など、“契約後”に高度な実務対応が必要になるからです。

経験不足の担当者の場合、

- 必要書類の不備

- 説明不足

- 税務理解不足

- 保険会社との連携ミス

などが起こりやすくなります。

特に法人保険では、1つの判断ミスが数百万円~数千万円単位の損失につながるケースもあります。

そのため、「どの商品に入るか」より、「誰から入るか」のほうがとても重要なのです。

「自然人」という言葉でわかる担当者レベル

これは現場レベルの話ですが、法人保険に慣れている担当者は「自然人」という言葉を普通に使います。

自然人とは、簡単に言えば「法人ではない個人」のことです。

法人保険では、

- 自然人

- 法人格

- 契約者区分

- 保険金受取人

- 法人名義

などの考え方が日常的に出てきます。

もし担当者が「自然人」と言う言葉を知らないようであれば、それは法人保険の経験が少ない可能性があります。

もちろん、言葉だけで全てを判断することはできません。

しかし、法人保険は実務経験が非常に重要な世界です。

経験不足の担当者ほど、「契約時はスムーズ」「いざという時に弱い」という傾向があります。

法人保険は「万が一の時」に差が出る

保険は、加入時には違いが見えにくい商品です。

しかし、本当に差が出るのは、

- 保険金請求時

- 経営危機

- 社長の病気

- 役員死亡

- 事業承継

など、“万が一”の場面です。

この時に、

- すぐ動いてくれる

- 必要書類を整理してくれる

- 税理士と連携できる

- 金融機関対応まで考えてくれる

担当者なのかどうかで、会社の負担は大きく変わります。

逆に、経験不足の担当者だと、

- 書類が進まない

- 手続きに時間が掛かる

- 必要な説明が抜ける

- 解約タイミングを誤る

など、深刻なトラブルにつながることもあります。

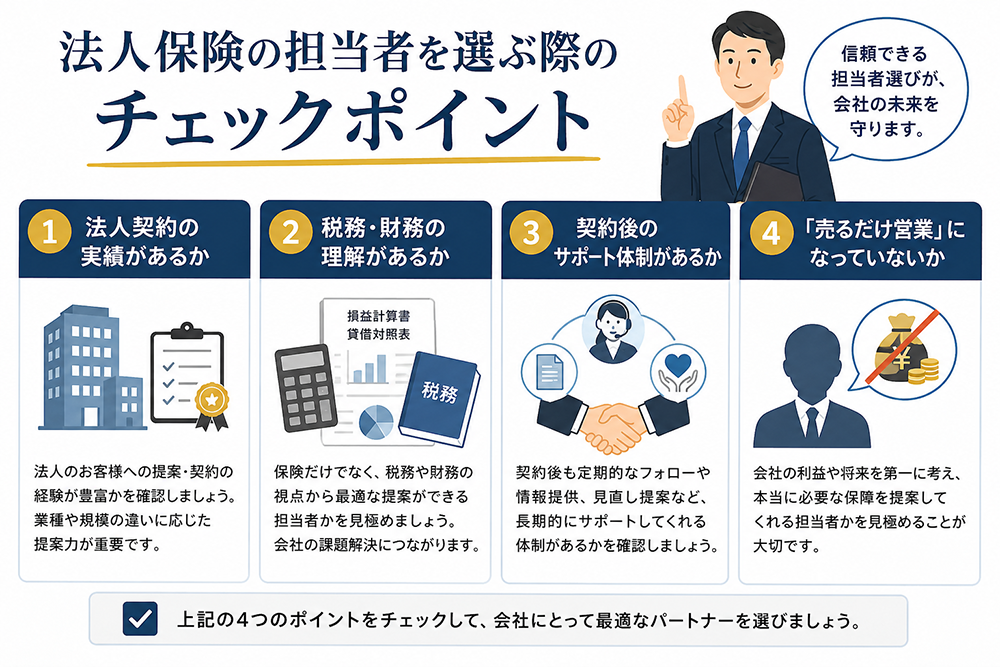

法人保険の担当者を選ぶ際のチェックポイント

法人保険を検討する際は、商品比較だけでなく、以下も確認することをおすすめします。

1. 法人契約の実績があるか

個人保険中心の営業担当と、法人保険を専門的に扱っている担当者では、知識量に大きな差があります。

2. 税務・財務の理解があるか

法人保険は税務と密接に関係します。

-

経理処理(期間や状況毎の損金算入比率や営業外収益計上の説明) - 経理処理(期間や状況ごとの損金算入比率や営業外収益計上の説明)

- 解約返戻金

- 役員退職金

- 名義変更

などについて理解しているかは重要です。

3. 契約後のサポート体制があるか

加入後に、

- 定期見直し

- 決算時確認

- 事業承継相談

などを行ってくれるかも確認しましょう。

4. 「売るだけ営業」になっていないか

本当に良い担当者は、無理に契約を急がせません。

むしろ、

- 今は入るべきではない

- この保障は不要

- まず財務改善(キャッシュフローの通り)を優先

など、経営視点で提案してくれます。

まとめ|法人保険は「商品」より「担当者」で結果が変わる

法人保険は、会社を守るための重要な経営戦略のひとつです。

しかし、内容をよく理解しないまま加入してしまうと、

- 保険料負担だけ増える

- 必要な時に使えない

- 解約で損失が出る

- 手続きで揉める

などの問題が起こることがあります。

特に法人保険は、個人保険よりもはるかに実務が複雑です。

だからこそ、「どの商品に入るか」だけでなく、「誰に任せるか」を重視することが重要です。

もし現在加入している法人保険について、

- 内容をよく理解していない

- ずっと放置している

- 担当者が法人保険に強いのかわからない

という場合は、一度見直してみることをおすすめします。

法人保険は、正しく活用できれば、会社を守る非常に強力な経営資産になります。

もし現在の契約内容を詳しく把握していない場合は、この機会に一度見直してみてはいかがでしょうか。

まずは1分でわかる「法人保険最適化診断(無料)」で、あなたの会社の保険状況をチェックしてみましょう!